![]()

マイナス金利政策を解除することが2024年3月18・19日に行われた日本銀行 金融政策決定会合にて決定しました。

2016年1月以降、8年間にわたり続いた日本のマイナス金利政策が、実質的なゼロ金利政策へと移行することになります。

果たしてマイナス金利解除を受け、今後住宅ローン金利はどうなるのでしょうか?

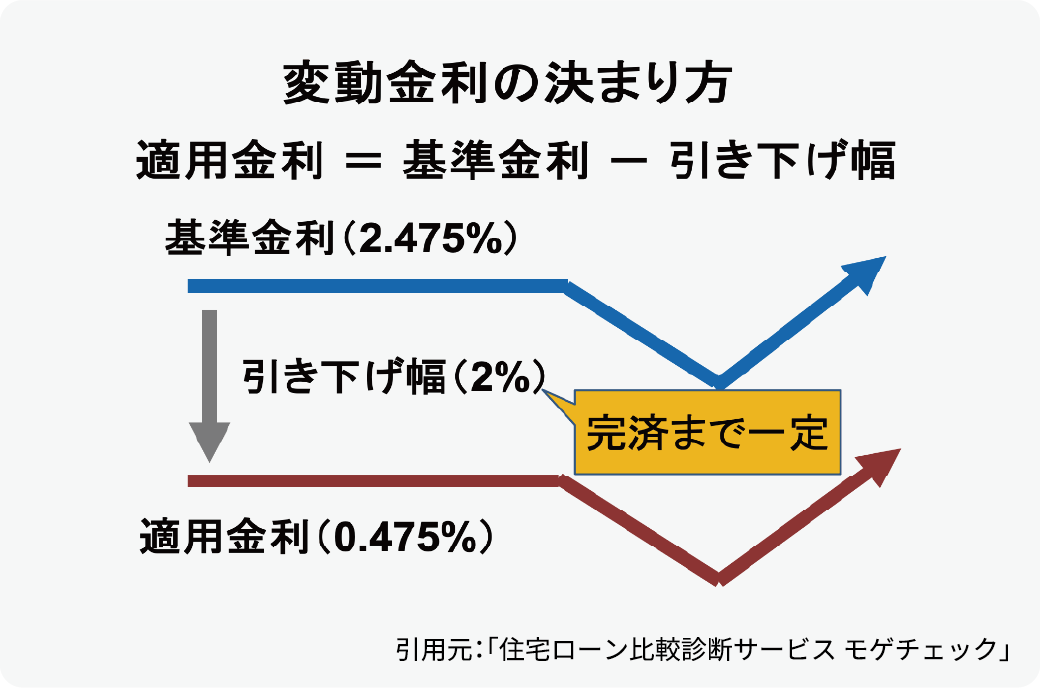

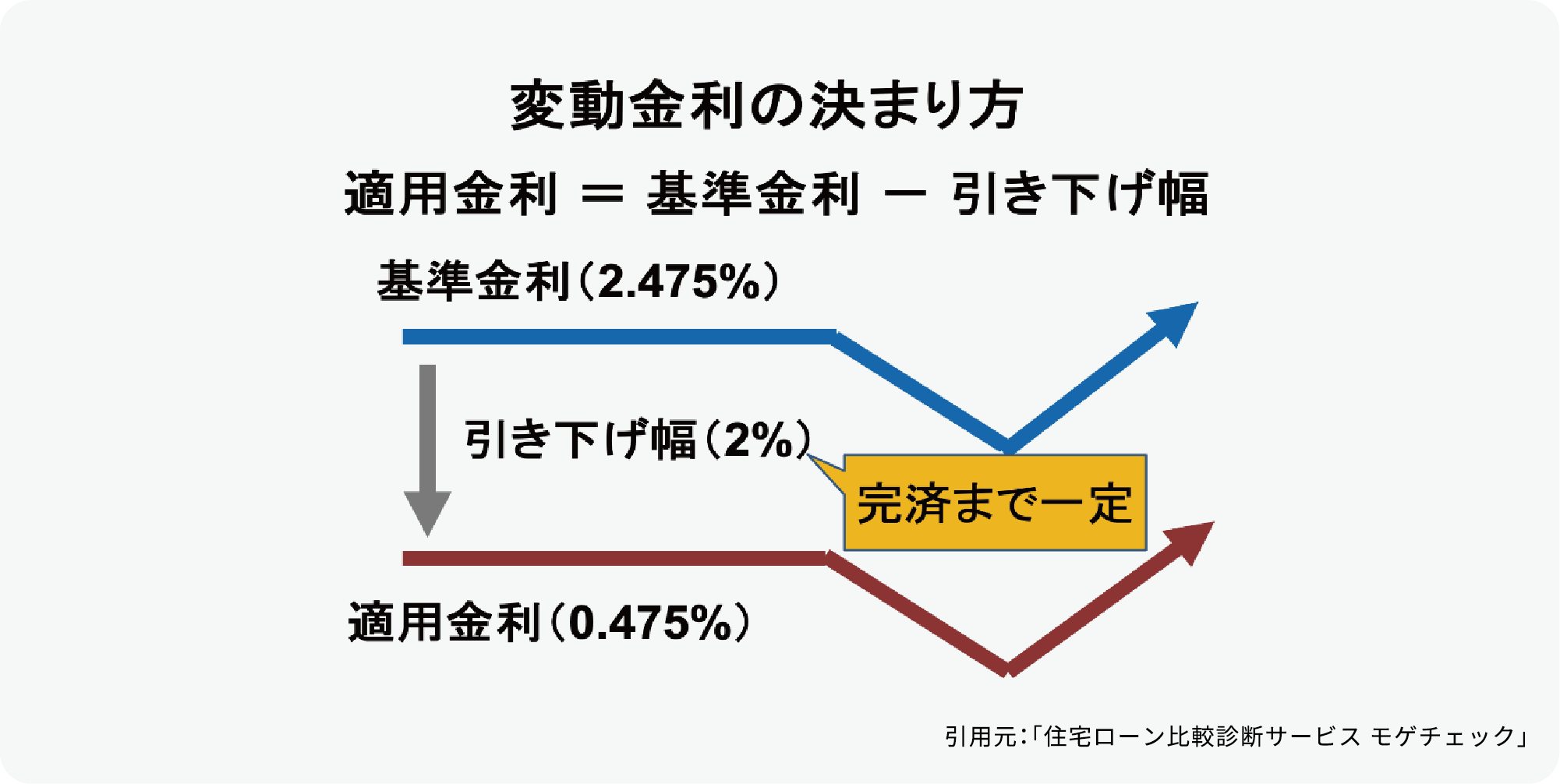

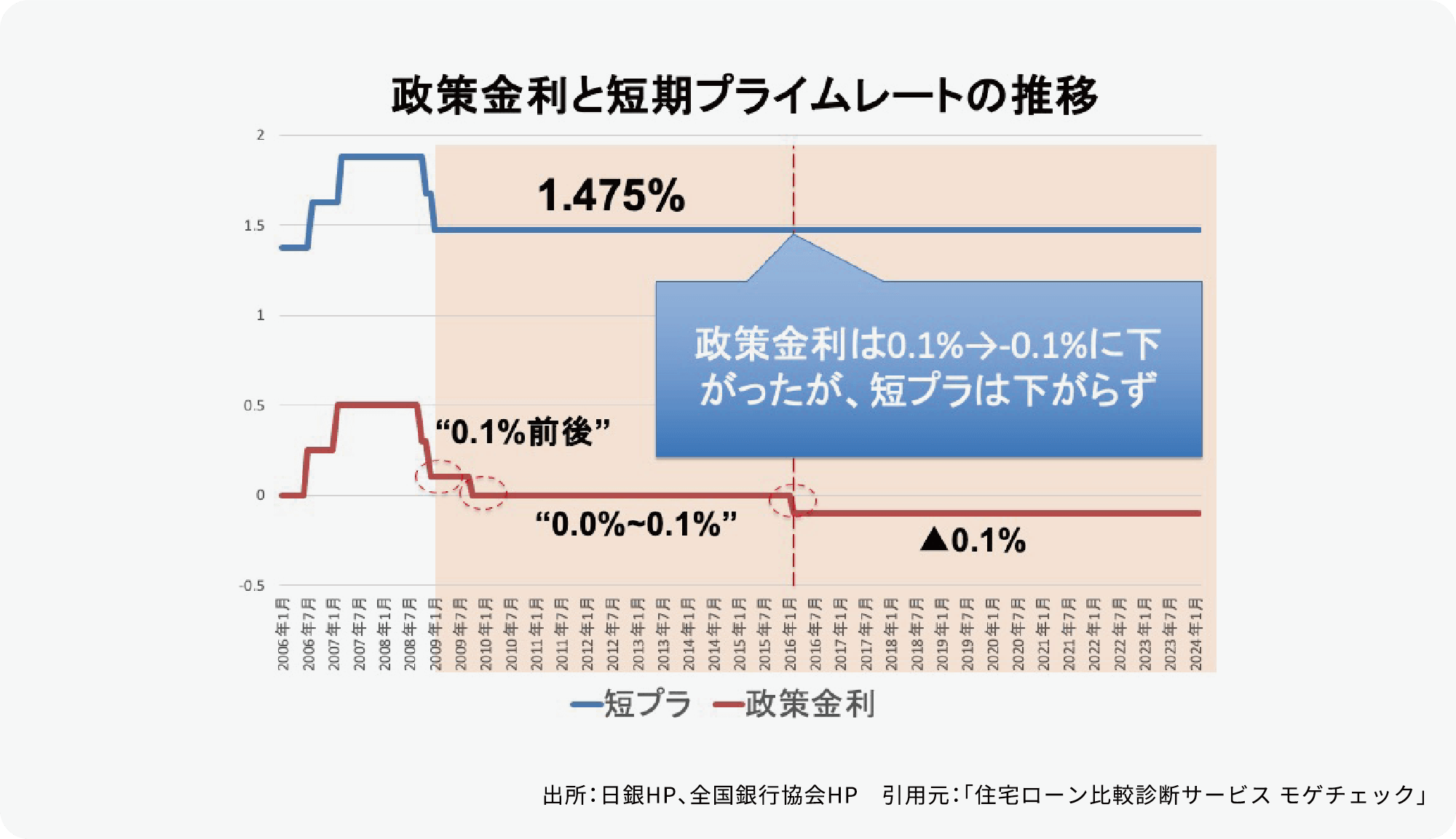

一般的に住宅ローン金利は変動金利と固定金利に分けられます。変動金利は日本銀行の政策金利の影響を受ける「短プラ(短期プライムレート)」を元に決められ、固定金利は10年物国債といった「長プラ(長期プライムレート)」などを元に決められています。さらに金融機関は短プラ・長プラを参考にしながら、さまざまな金利タイプの基準金利を決めていきます。そして、基準金利から金融機関が設定する「引き下げ幅」を差し引くことで、実際に借りるときの住宅ローン金利である「借入金利」が決まる仕組みとなっています。

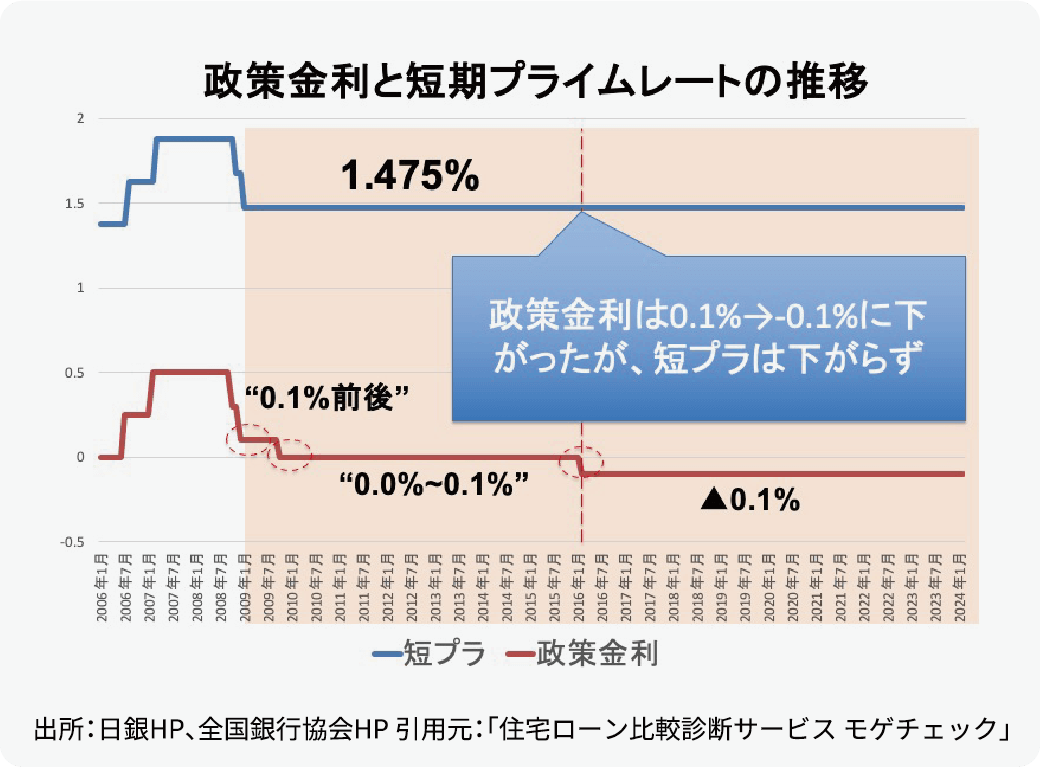

短プラは2016年に日銀が▲0.1%のマイナス金利を導入した際も、下がることはありませんでした。本来、短プラは企業向けの貸出金利に使われますので、金融機関の利益確保の観点からも、仮に政策金利が一定水準以下になっても短プラを下げる余地がなかったと考えられます。上記理由から、金融機関はマイナス金利解除を受け、即座に短プラを引き上げることは考えづらいという結論になります。

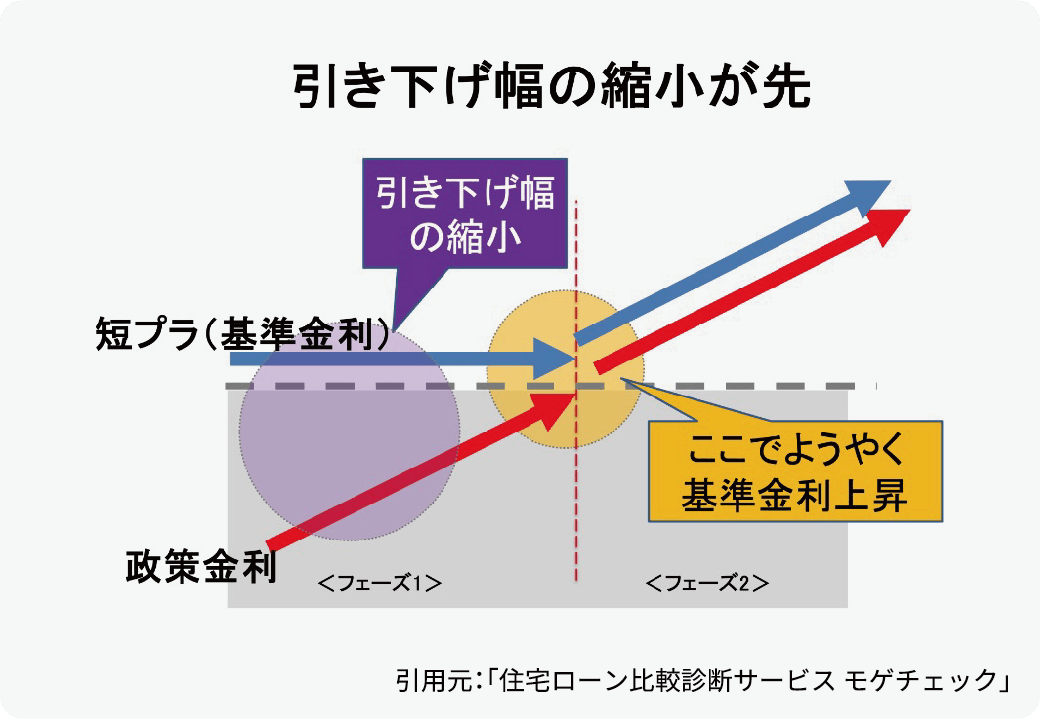

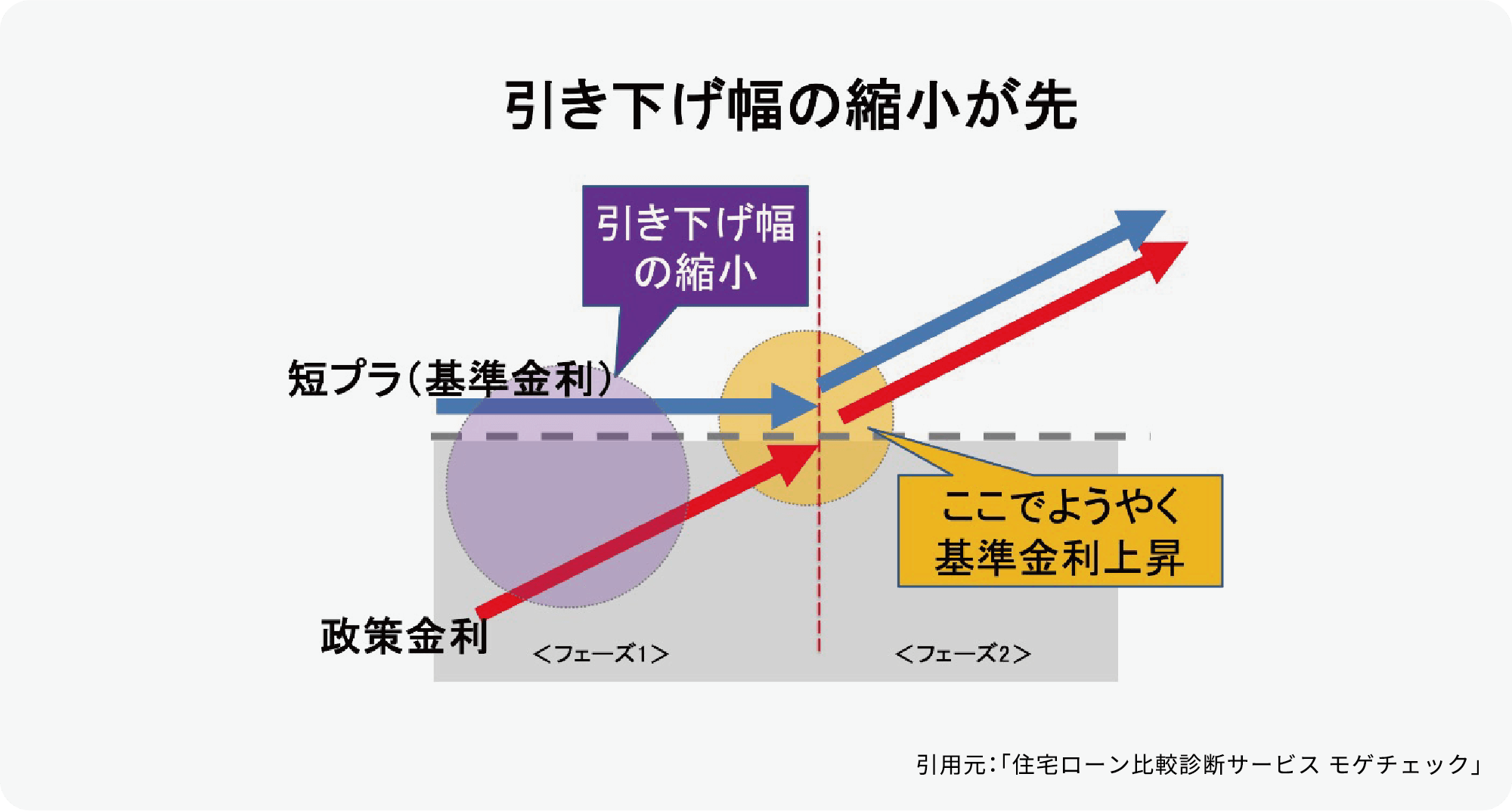

第1フェーズ

◎ マイナス金利からゼロ金利へ移行。

◎ 新規に住宅ローンを借入する人の変動金利が上昇。

◎ 現在、変動金利を利用中の人の返済に変化はなし。

第2フェーズ

◎ 政策金利がゼロ金利から0.1%以上に利上げ。

◎ 変動金利を利用中の人の金利も上昇。

<第1フェーズ>が今の状況ですが、すぐに短プラも基準金利も上がらないと考えられ、現状変動金利を利用中の人は返済に変化はないでしょう。しかし、これまで変動金利の引き下げ競争の中心であった「引き下げ幅」が縮小され始めることで、新規に変動金利を利用する人の適用金利が上がる可能性があります。

今後、金融引き締めが本格的なものとなり<第2フェーズ>に移行すると、次に基準金利が上昇し、既に住宅ローンを利用中の人にも影響が出始めます。そもそも「マイナス金利」という異常とも言える金融緩和を脱却し、通常に戻すという側面が強いと考えられます。アメリカや他国では現在、すでに利上げではなく利下げ局面へ移行しつつあることも踏まえると、日銀が早々に利上げを行うとは考えにくく、<第2フェーズ>への移行はまだ時間を要することになるでしょう。もちろん、今後安定的な物価目標を達成した場合には、緩和の度合いを縮小する可能性も考えられるため、将来的な金利上昇リスクには備えていく必要があるでしょう。

今後の金利動向についてですが、日本銀行は金利を高く据え置くような政策を取ることができないと考えられます。少子高齢化が進み、日本では毎年約0.7%の人口減となっています。人口動態が要因のデフレ圧力は高いため、今後もデフレを防ぐための金融政策の緩和を行わざるを得ないでしょう。

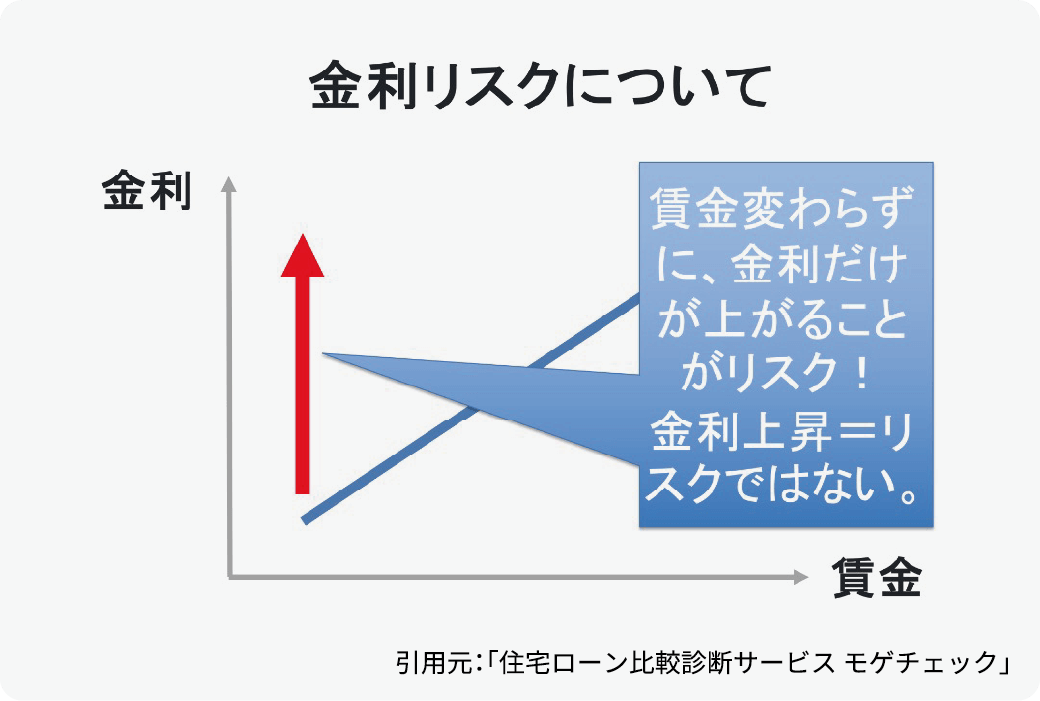

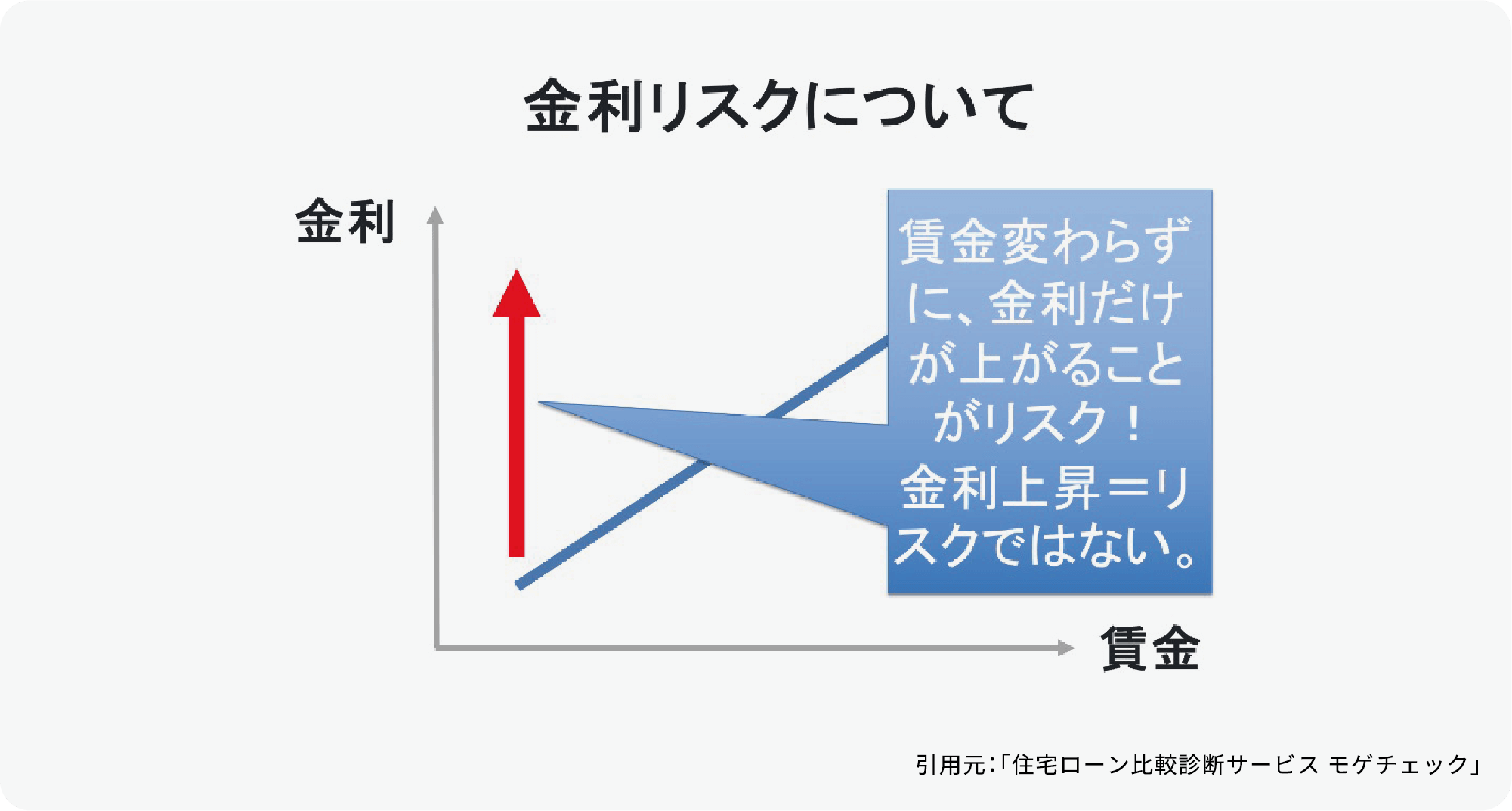

また日本銀行政策金利の引き上げは過度なインフレを抑えるために実施されるものなので、現在の物価上昇率が2%を超え大幅に上がらない限り、金融引き締めに政策転換することはないと考えます。今回リスクなのは金利が上がること自体ではなく、「賃金が上がらないのに金利が上がること」です。金利は好景気になり賃金が上がれば金利も上がります。もし住宅ローンの返済が増えても賃金が同様に上がっているのであれば、金利の上昇コスト分を支払うことはできるため、金利上昇リスクを過度に恐れる必要はありません。

今後、もし変動金利が上がった場合、変動金利と固定金利どちらを選べばいいのか?と考える方もいらっしゃると思いますが、現状ではやはり変動金利が優位だと考えています。理由としては2つが考えられます。

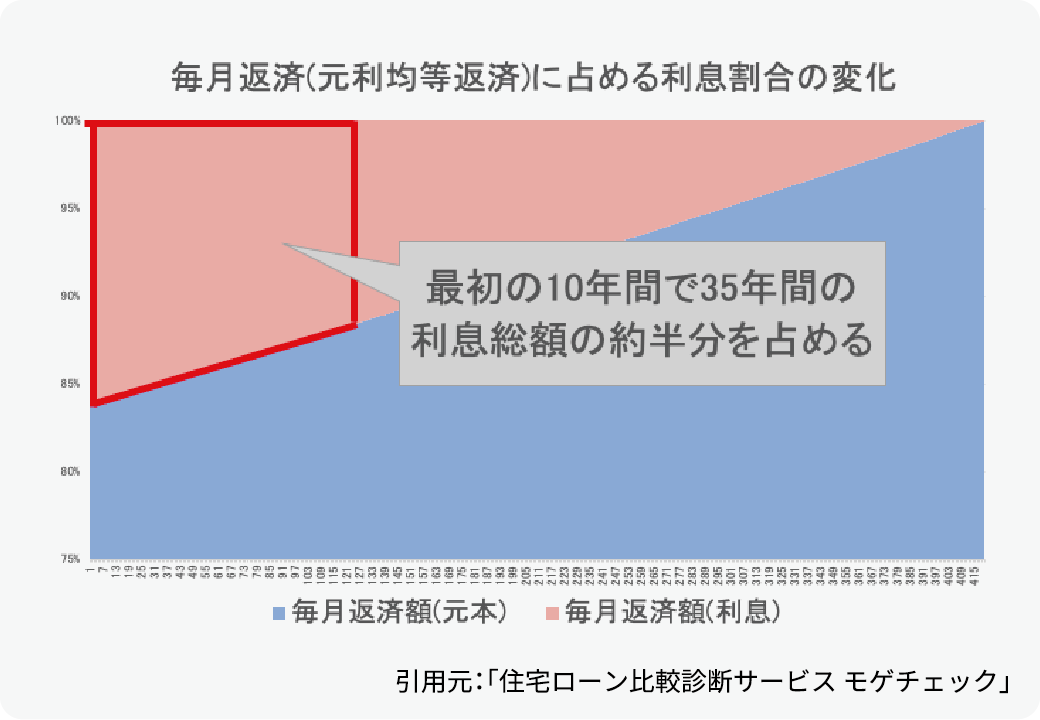

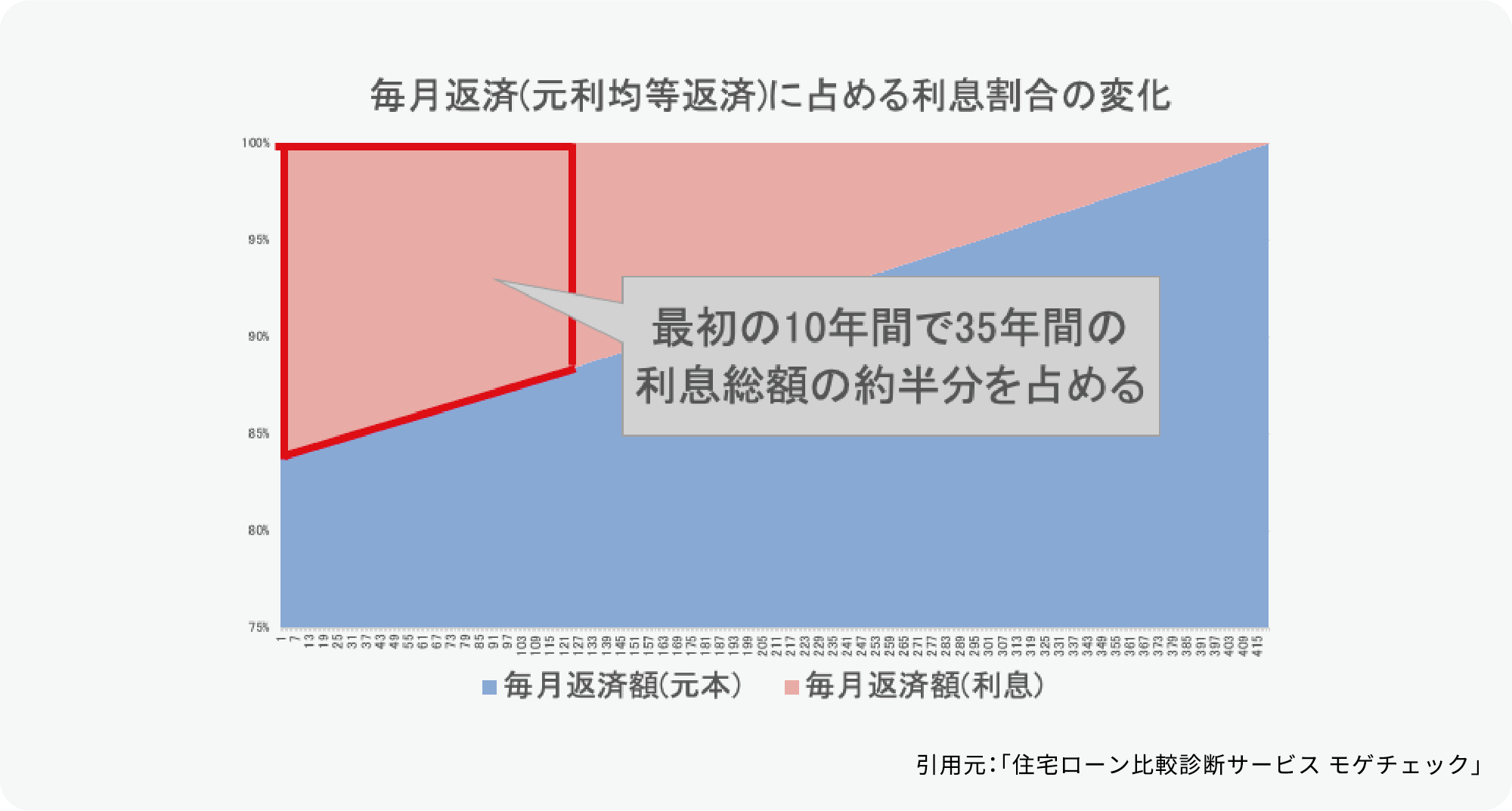

住宅ローンは1~10年目が低金利であることが重要

毎月の返済額が一定になるため、住宅ローンを利用する人の多くは「元利均等」を選びます。この返済方法の性質上35年の住宅ローンを組む場合、1~10年目で利息の総額の半分を支払うことになります。例えば【元本が3,500万円、35年払い、金利が0.85%(元利均等)】の場合、毎月の返済額は96,372円です。そのうち、初回の返済は利息が24,791円となり、ちょうど10年後にあたる120回目では18,498円、最終回では68円まで減ります。35年間で支払う利息総額が547万円に対し、1~10年目で支払う金利はほぼ半分(47.7%)の261万円です。利息総額を抑えるためには最初の10年を少しでも低金利で進めることができる変動金利が理にかなっています。

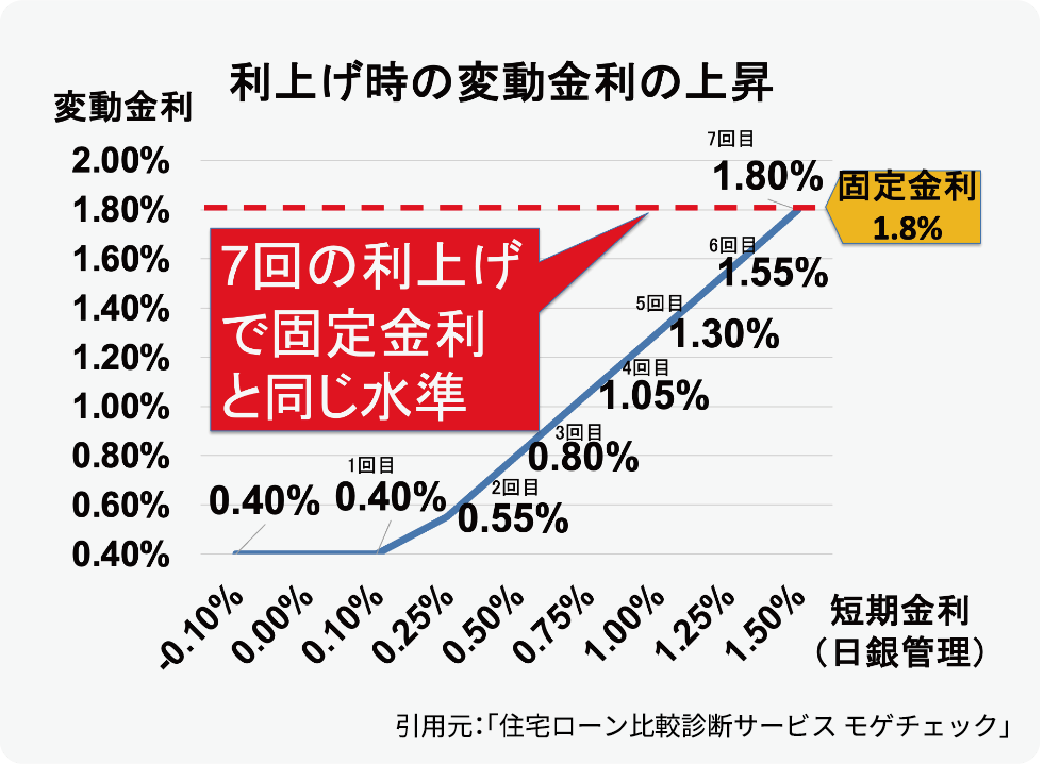

固定金利が有利になるタイミングは?

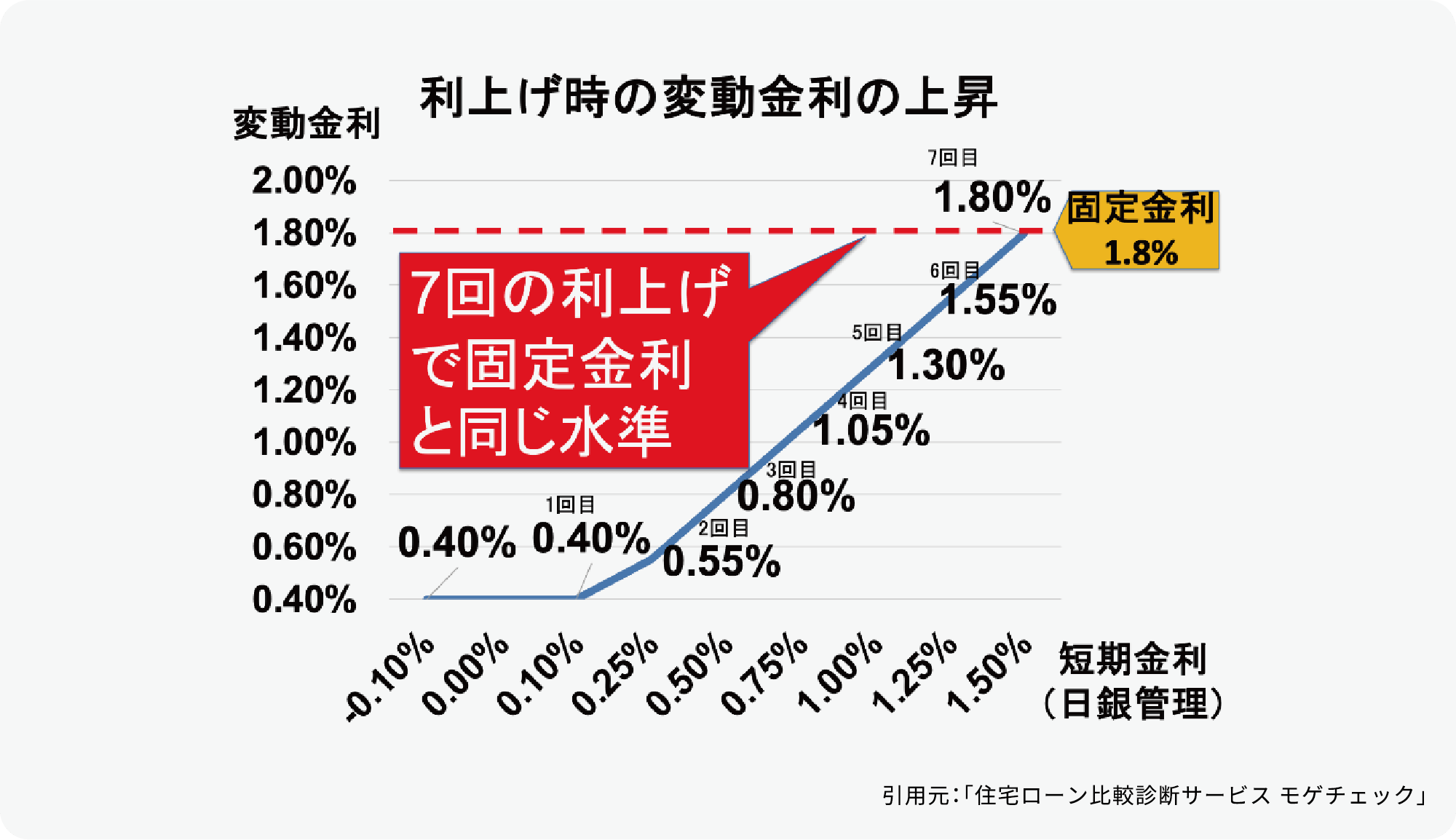

2024年3月時点での変動金利・固定金利の相場が以下のグラフです。地方銀行だと変動金利は約0.65%、固定金利はフラット35で約1.8%です。現状の変動と固定の金利差は1.15%ですので、「変動金利が今後1.15%以上の上昇をするのであれば、固定金利が有利」ということになります。通常利上げは0.25%ずつ行われます。1.15%上昇するには5回以上の利上げが必要になります。マイナス金利を解除するだけでも大きなニュースになっているのに、日本銀行が矢継ぎ早に5回もの利上げを行うことは考えにくいでしょう。そのため、固定金利が優位になる可能性はまだまだ低く、変動金利が有利だと考えます。

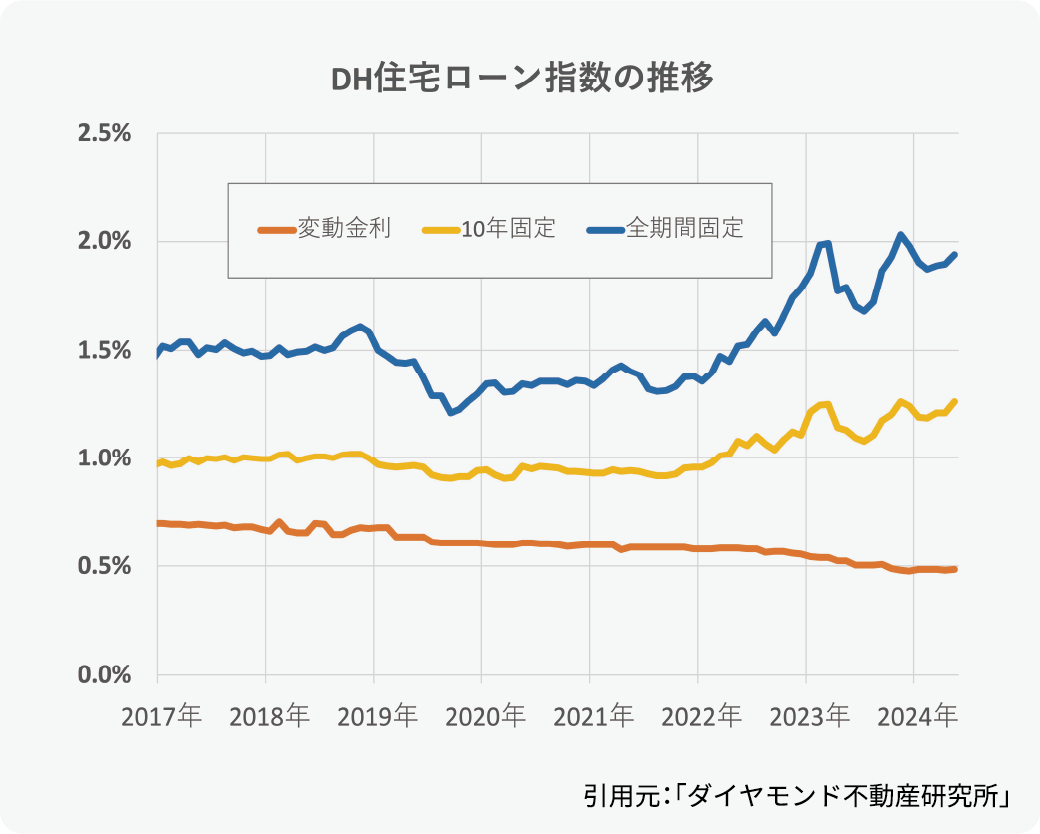

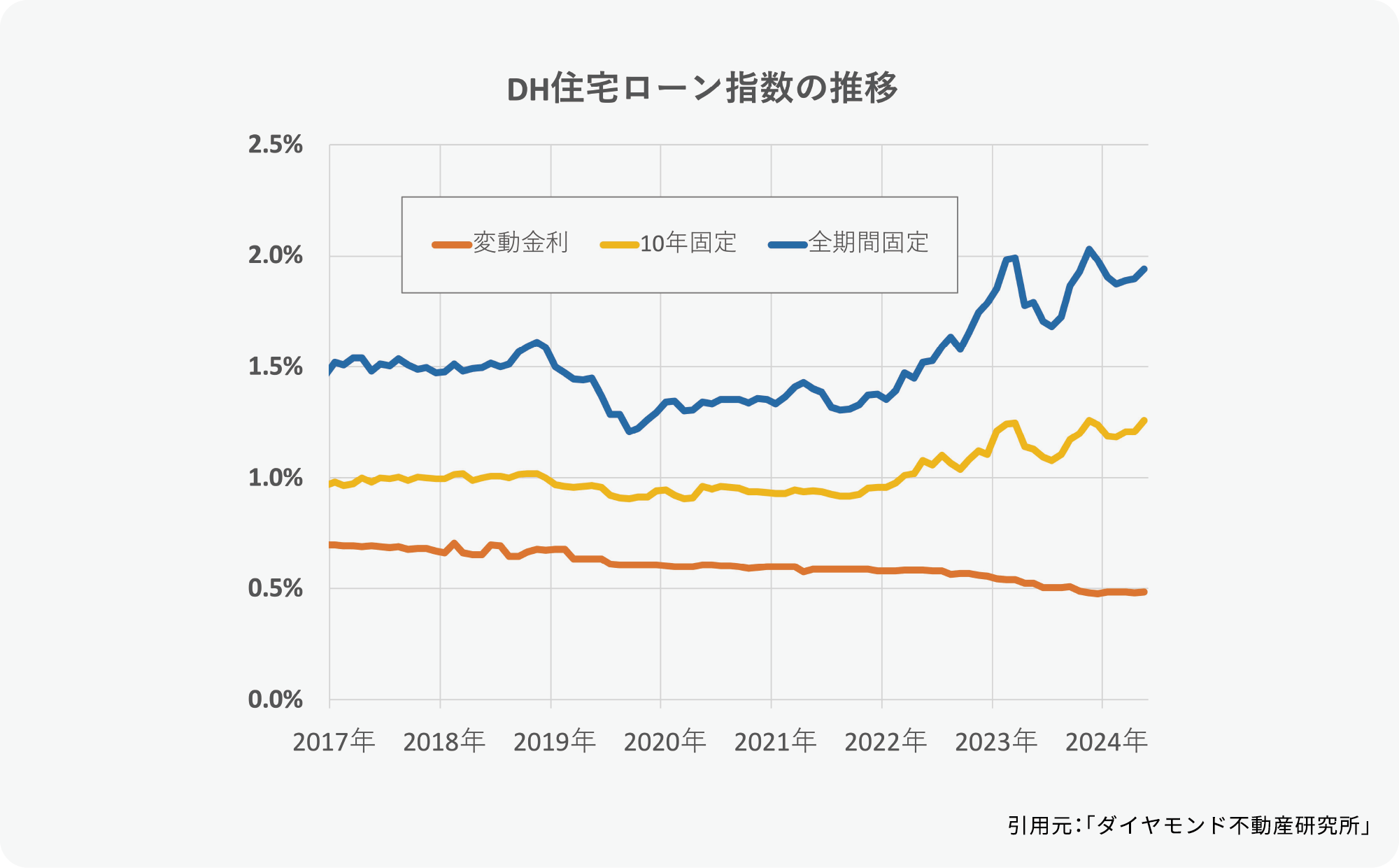

![]()

まとめ

マイナス金利解除における住宅ローン金利の変遷予想について解説してきましたが、いかがでしたか?今後もゼロ金利政策は続くため、変動金利はまだ低金利の状態が続くと予想します。

しかし未来は絶対ではないため、今後日本経済に変化が起こる可能性もないとは言い切れません。もちろん万が一の金利上昇にも備えて、ご自身にとって最善の選択をすることも大切です。

復習

- ■変動金利は「適用金利 = 基準金利 -

引き下げ幅(優遇幅)」の計算式で成り立つ。 - ■今後もゼロ金利政策は続くため、

変動金利は極めて低金利の状態が続くと予想。 - ■賃金が上がらないのに金利が

上がることがリスク。 - ■子育て世帯や若者夫婦世帯への

住宅ローン減税優遇策が設けられている。 - ■住宅価格の高騰はまだまだ続く見込み。

引用元:「住宅ローン比較診断サービス モゲチェック」

https://mogecheck.jp/articles/show/pnl6ZzOV4BDR2k5Ra7PY

引用元:「ダイヤモンド不動産研究所」

https://diamond-fudosan.jp/articles/-/127188